Gesetzlicher Güterstand und Zugewinnausgleich

Inhaltsverzeichnis

Neben den Wahlgüterständen der Gütergemeinschaft und der Gütertrennung gibt es im deutschen Recht noch einen dritten gesetzlichen Güterstand: die Zugewinngemeinschaft. Ist bei Eheschließung nichts anderes durch einen Ehevertrag vereinbart, treten die Eheleute automatisch in den gesetzlichen Güterstand ein. Doch was macht die Zugewinngemeinschaft aus? Und was geschieht beim sogenannten Zugewinnausgleich bei Scheidung der Ehe?

Das Wichtigste in Kürze: Zugewinnausgleich

Ein Anspruch auf Zugewinnausgleich ergibt sich nur im Falle der Auflösung einer Zugewinngemeinschaft (durch Scheidung, Tod oder Wechsel des Güterstandes). Durch den Vermögensausgleich soll der Annahme Rechnung getragen werden, dass beide Ehegatten in gleichem Maße am Vermögenszuwachs der Ehegemeinschaft mitwirkten (direkt durch finanzielle Gewinne oder indirekt etwa durch Entlastung des einen Partners bei der Kindererziehung oder Haushaltsführung).

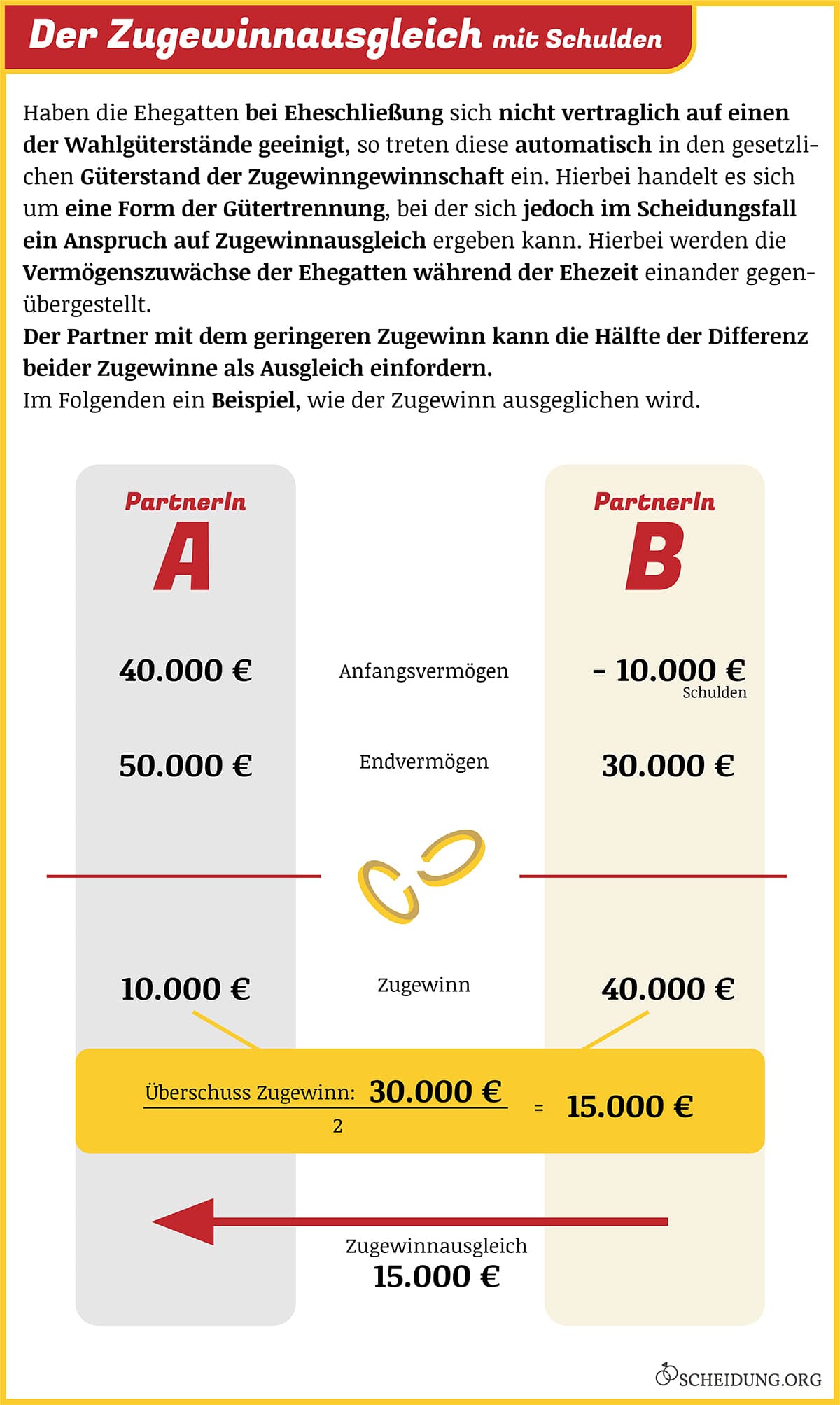

Zur Feststellung vom jeweiligen Zugewinn werden das Anfangs- und das Endvermögen des Ehegatten einander gegenübergestellt, die Differenz beschreibt den Zugewinn. Unsere Grafik verdeutlicht die Berechnung.

Die Ehegatten können den Zugewinnausgleich auch ausschließen (faktische Gütertrennung) oder einzelne Vermögenswerte aus diesem ausklammern (modifizierte Zugewinngemeinschaft). Auch ein Ehevertrag ist möglich.

Die Zugewinngemeinschaft – der gesetzliche Güterstand

Beim Zugewinnausgleich handelt es sich um die Vermögensteilung der während der Ehezeit erwirtschafteten Gewinne zwischen den beiden Ehegatten. Dabei werden Anfangs- und Endvermögen eines jeden Ehegatten ermittelt, die Differenz ergibt den jeweiligen Zugewinn. Der Ehegatte mit dem geringeren Zugewinn kann sodann 50 % der Differenz beider Zugewinne als Ausgleich von seinem Ex-Partner verlangen. In dem gegebenen Beispiel in der folgenden Grafik ist beim Zugewinnausgleich bei einem der Ehegatten ein negatives Anfangsvermögen angenommen – er startete also mit Schulden in die Ehe.

Das Wesen der Zugewinngemeinschaft

Die Paragraphen 1363 bis 1390 des Bürgerlichen Gesetzbuches (BGB) beschäftigen sich mit dem gesetzlichen Güterstand – der Zugewinngemeinschaft.

Anders als bei der Gütergemeinschaft, bei der das Vermögen der Ehepartner gemeinsame Vermögensmasse wird, bleibt das Vermögen der Eheleute in der Zugewinngemeinschaft getrenntes Vermögen:

„Das Vermögen des Mannes und das Vermögen der Frau werden nicht gemeinschaftliches Vermögen der Ehegatten; dies gilt auch für Vermögen, das ein Ehegatte nach der Eheschließung erwirbt.“ (§ 1363 Absatz 2 BGB)

Es handelt sich bei der Zugewinngemeinschaft im Grunde um eine Form der Gütertrennung, da es grundsätzlich keine gemeinsame Vermögensmasse der Eheleute gibt.

Die Verwaltung des jeweiligen Vermögens obliegt dabei derjenigen Partei, in dessen Eigentum sich das betreffende Vermögen befindet (§ 1364 BGB). Auch für Schulden, die ein Partner während der Ehezeit erwirbt, ist dessen Ehegatte damit nicht haftbar.

Lediglich bei gemeinsam eingegangenen Verbindlichkeiten und gemeinschaftlich erworbenem Vermögen – gekennzeichnet in der Regel durch gemeinsame Vertragsunterzeichnung – obliegt die Verwaltung des Vermögens und der Schulden beiden Ehepartnern. Bei Nichtleistung einer Kreditrate durch eine Partei für einen gemeinsam abgeschlossenen Kreditvertrag kann der Ehegatte hier demnach in Haftung gezogen werden.

Die Zugewinngemeinschaft kann durch folgende Konstellationen Auflösung finden:

- Vereinbarung im Rahmen eines Ehevertrages

- Todesfall

- vorzeitiger Zugewinnausgleich

- Aufhebung oder Scheidung der Ehe

Weitere Ratgeber zum Zugewinnausgleich

Anfangsvermögen Endvermögen Zugewinn in der Ehe Zugewinnausgleich im Erbrecht Zugewinngemeinschaft

Verfügung über das Vermögen im Ganzen

(§ 1365 BGB)

Es handelt sich hierbei um das Aktivvermögen – nicht das Nettovermögen – des jeweiligen Ehegatten, bei dem die Schuldenverhältnisse außer Acht bleiben. Ausgeschlossen bleiben zudem auch erwartbare Einkommen aus Arbeitsverhältnissen und Rentenansprüche, da sie nicht als Vermögen im engeren Sinne verstanden werden können.

Auch wenn die Vermögen der Partner einer Zugewinngemeinschaft nicht zur gemeinschaftlichen Vermögensmasse werden, dürfen die Gatten über ihr Gesamtvermögen nicht ohne Zustimmung ihres Partners verfügen und damit eine Verpflichtung eingehen (§ 1365 BGB).

Zugrundegelegt ist in diesem Falle, dass beide Eheleute im Sinne der Gemeinschaft wirken sollen, sich also nicht ohne Zustimmung des anderen verschulden und genügend Vermögensmasse in der Ehegemeinschaft verbleibt. So ist auch gewährleistet, dass beide Ehegatten über die finanziellen Verhältnisse des jeweils anderen einen groben Überblick behalten.

Gründe für die Zustimmungsverpflichtung bei der Vermögensverfügung eines Ehegatten sind:

- Die finanzielle Grundlage der Familie soll gewährleistet und gesichert sein.

- Im Falle einer Scheidung soll der andere Ehegatte nicht durch zu hohe Ausgleichsansprüche belastet werden, die aus der Verschuldung seines Ex-Partners resultieren können.

Geht ein Ehegatte Rechtsgeschäfte ein, bei denen sein Vermögen im Ganzen als Verpflichtung dient – etwa bei Hypothekenaufnahme auf Grundstück oder Haus – , bedarf es der Zustimmung des anderen – vorab oder nachträglich. Stimmt der Ehegatte dem Geschäft nachträglich zu, ist der Vertrag rückwirkend gültig. Erst bei erteilter Zustimmung ist das Rechtsgeschäft verbindlich.

Verweigert der Partner die Zustimmung, erlischt die Gültigkeit des Rechtsgeschäftes ebenfalls rückwirkend – es ist gar nicht erst zustandegekommen.

Ist ein Ehegatte nicht in der Lage, seine Zustimmung zu leisten – etwa durch Krankheit oder Abwesenheit – , können stellvertretend Gerichte eine entsprechende Entscheidung treffen, wenn ein Antrag dahingehend gestellt wird (§ 1365 Absatz 2 BGB). Auch der Vertragspartner kann das Rechtsgeschäft widerrufen, solange nicht beide Ehegatten dem Vorhaben zugestimmt haben.

Beispiel: Ein Ehegatte ist im Besitz eines Gesamtvermögens von 5.000 Euro. Von diesem Betrag darf er sich z. B. einen Gebrauchtwagen kaufen, ohne dass die Zustimmung des Partners nötig ist – der Pkw tritt an die Stelle des Geldes, das Vermögen im Ganzen ist nicht verloren. Möchte der Käufer nun jedoch den Pkw wieder veräußern, bedarf es der Zustimmung seines Gatten.

Im Rahmen eines Ehevertrages kann die Zustimmungsverpflichtung jedoch aufgehoben werden. Die Zugewinngemeinschaft kann auf diesem Wege also rechtsgültig an die subjektiven Lebensumstände der Eheleute angepasst werden.

Besonders in Unternehmerehen ist § 1365 BGB von Bedeutung. Die Verpflichtung, den Ehegatten um Zustimmung für Rechtsgeschäfte zu ersuchen, schützt nicht nur das Auskommen der Familie, sondern gegebenenfalls auch die gemeinsame Firma.

Zur Verpflichtung im Todesfalle eines Partners

Mit dem Tod eines Ehegatten entfällt die die Zustimmungspflicht aus gegebenem Anlass. Die Basis für § 1365 BGB erlischt, da die wirtschaftliche Grundlage für die Ehegemeinschaft nicht mehr erhalten werden muss – die Ehe durch Tod endete.

Stirbt derjenige Partner, der ein Rechtsgeschäft eingegangen ist, bedarf es jedoch weiterhin der Zustimmung des verwitweten Ehegatten, damit der Vertrag rechtsgültig und somit wirksam ist. Erteilt er die Zustimmung nicht, bleibt das Geschäft unwirksam. Der Vertragspartner des Verstorbenen kann den verwitweten Partner nicht in Haftung nehmen.

Verfügung über Haushaltsgegenstände (§ 1369 BGB)

„Ein Ehegatte kann über ihm gehörende Gegenstände des ehelichen Haushalts nur verfügen und sich zu einer solchen Verfügung auch nur verpflichten, wenn der andere Ehegatte einwilligt.“ (§ 1369 Absatz 1 BGB)

Ähnlich wie der Schutz der ehelichen Grundlage, ist im Rahmen der Zugewinngemeinschaft auch der Hausrat der Lebensgemeinschaft besonders geschützt. Eine Verfügung über Hausratsgegenstände ist ebenfalls nur möglich, wenn die Zustimmung des Ehegatten eingeholt wird.

Die Zustimmung dient jedoch auch der Gewährleistung, dass sich im Falle einer Scheidung und eines zu vollziehenden Zugewinnausgleichs – und der Hausratsteilung – keine Nachteile für den zustimmungsberechtigten Gatten ergeben.

Während die Verfügungsgewalt über das Gesamtvermögen mit Eintritt der Scheidung der Ehe außer Kraft tritt, bleibt § 1369 BGB auch über die Ehescheidung hinaus wirksam. Betroffen sind in diesem Falle jedoch nur Hausratsgegenstände, die während der gemeinsamen Ehezeit erworben wurden. Nach Trennung der Eheleute hinzugekommene Gegenstände können hingegen auch ohne die partnerschaftliche Einwilligung veräußert werden.

Doch wie genau verhält es sich nun mit der Auflösung der Zugewinngemeinschaft bei Scheidung der Ehe? Wie läuft der sogenannte Zugewinnausgleich ab?

Was meint der Begriff „Zugewinnausgleich“?

„Zugewinn ist der Betrag, um den das Endvermögen eines Ehegatten das Anfangsvermögen übersteigt.“ (§ 1373 BGB)

Vereinbaren Eheleute bei Eheeintritt die Gütergemeinschaft, werden die Vermögensmassen der beiden Partner zum Gesamtgut der Ehegemeinschaft. Im Falle einer Scheidung umfassen Ausgleichsansprüche sodann sämtliche Habe der Eheleute – unerheblich, ob das Eigentumsverhältnis vor oder während der Ehe entstand.

Bestand jedoch der gesetzliche Güterstand, bleiben die Vermögen der Eheleute auch während der Ehezeit getrennt. Entscheiden sich die Ehepartner jedoch, getrennte Wege zu gehen und die Scheidung anzuvisieren, findet der sogenannte Zugewinnausgleich statt. Und hierin ist der Unterschied zum Wahlgüterstand der Gütertrennung zu erkennen. Nach der Scheidung wird der Zugewinn der beiden Ehegatten während der Ehezeit ausgeglichen.

Der Zugewinn während der gemeinsamen Ehe

Gegenübergestellt werden hierbei das jeweilige Anfangsvermögen bei Eheeintritt und das Endvermögen bei Beendigung der Zugewinngemeinschaft der Ehegatten. Die Differenz zwischen den Vermögensmassen ist der sogenannte Zugewinn während der Ehe.

Nicht mit in den Zugewinnausgleich zählen:

- Gegenstände, die gesondert im Zuge der Hausratsteilung betrachtet werden

- Rentenanwartschaften, die in den Versorgungsausgleich hineinfallen

- wiederkehrende Leistungen, wie Einkommen aus beruflicher Tätigkeit

Bei einer Scheidung sind Gegenstände, die im Zuge der gesetzlichen Hausratsteilung einem anderen Ausgleichsverfahren zugeordnet sind, nicht in die Anfangs- und Endvermögen einzuberechnen!Auch die Rentenanwartschaften sind in einem gesonderten Verfahren – dem Versorgungsausgleich – zu betrachten und fallen nicht in den Zugewinnausgleich hinein. Dies selbst dann, wenn die Parteien auf den Versorgungsausgleich verzichten.

Zugewinnausgleich: Das Anfangsvermögen der Eheleute (§ 1374 BGB)

„Anfangsvermögen ist das Vermögen, das einem Ehegatten nach Abzug der Verbindlichkeiten beim Eintritt des Güterstands gehört.“ (§ 1374 Absatz 1 BGB)

Als Anfangsvermögen des Ehepartners gilt mithin dessen Nettovermögen bei Eheschließung. Von der Vermögensmasse sind dabei schuldrechtliche Posten in Abzug zu bringen. Dabei ist auch ein negatives Anfangsvermögen möglich, wenn die Verbindlichkeiten den Vermögensstand übersteigen (§ 1374 Absatz 3 BGB).

Nicht zum Anfangsvermögen hinzugezählt werden dabei Einkünfte wie z. B.

- Haushaltsgeld

- finanzielle Mittel für den Erwerb und Unterhalt eines Pkw (für berufliche Zwecke)

- Erteilung eines Wohnrechts

- finanzielle Mittel für den laufenden Lebensbedarf

Als Einkünfte gelten dabei jedoch nicht finanzielle Zuzahlungen für ein Eigenheim oder überlassene Bausparverträge.

Nach Abzug der Schulden fallen auch diese in das Anfangsvermögen des Ehegatten hinein (§ 1374 Absatz 2 BGB). Auch ein Witwenrentenanspruch eines neuverheirateten Partners zählt nicht in dessen Anfangsvermögen.

Bei der Ermittlung des genauen Betrages des Anfangsvermögens einer Partei einer Zugewinngemeinschaft gilt der Stand des Vermögens bei Eintritt in den gesetzlichen Güterstand (Eheschließung). Der gleiche Ansatz ist auch für die vom Vermögen abzuziehenden Verpflichtungen anzusetzen. Für zum Anfangsvermögen hinzuzurechnende Posten (Erbe usf.) gilt der Wert zum Erwerbszeitpunkt.

Privilegierter Erwerb wie Erbschaften oder Schenkungen werden zum Anfangsvermögen hinzugezählt.

Zur Feststellung des Anfangsvermögens kann eine genaue Auflistung angemahnt sein, in der die Ehegatten ihr Vermögen – inklusive der in ihrem Eigentum befindlichen Gegenstände – verzeichnen (§ 1377 BGB). Im gegenseitigen Verhältnis können die Ehegatten auch verlangen, dass für dingliche Vermögensmassen ein Gutachten zur Wertfeststellung vorgenommen wird, sollten Zweifel hinsichtlich der Angaben bestehen.

„Soweit kein Verzeichnis aufgenommen ist, wird vermutet, dass das Endvermögen eines Ehegatten seinen Zugewinn darstellt.“ (§ 1377 Absatz 3 BGB)

Das Verzeichnis des Anfangsvermögens ist besonders aus dem Grunde sinnvoll, als bei Fehlen einer entsprechenden Listung automatisch das gesamte Endvermögen als Zugewinn des Ehegatten anzunehmen ist. Hierdurch können enorme Nachteile für beide Parteien entstehen.

Bei der Ermittlung des Anfangsvermögens muss jedoch ein entscheidender Punkt einbezogen sein: Durch die zwischen Ehebeginn und Eheende verstrichene Zeit ist eine Anpassung des Anfangsvermögens an den aktuellen Stand vonnöten. Dies geschieht durch die sogenannte Indexierung.

Indexierung des Anfangsvermögens

Da sich die Kaufkraft des Geldes mit den Jahren in der Regel verändert hat, bedarf es beim Zugewinnausgleich einer Umrechnung (Indexierung) des Anfangsvermögens auf den Stichtag der Beendigung der Zugewinngemeinschaft. Der reale Zugewinn muss gewissermaßen bereinigt werden.

Zugrundegelegt sind dabei Lebenshaltungsindizes, die in standardisierten Messverfahren erhalten wurden. Folgende Berechnungsgrenzen finden sich bei der Indexierung:

- Anfangsvermögen bis 1962: Preisindex für Lebenshaltung von Vier-Personen-Arbeitnehmer-Haushalten

- Anfangsvermögen zwischen 1962 bis 1995: Preisindex für Lebenshaltung aller privater Haushalte

- Anfangsvermögen nach 1991: einheitlicher Verbraucherindex

Verbraucherpreisindex im Jahresdurchschnitt – 1991 bis 2014 (Basisjahr 2010)

Die allgemeine Formel für die Bereinigung des Anfangsvermögens lautet:(Wert des Anfangsvermögens x Index des Endstichtages) ÷ (Index Anfangstichtag)

= bereinigtes AnfangsvermögenFür privilegierten Erwerb ist der jeweilige Erwerbsstichtag anzusetzen.

Da für jeden, dem Anfangsvermögen zuzurechnenden Posten eine eigene Rechnung zum Tag des Erwerbs des Erbes, der Schenkung usf. anzusetzen ist, kann die Berechnung mitunter recht umständlich sein. Lassen Sie sich von einem Scheidungsanwalt hierbei beraten und unterstützen.

Auch Schulden müssen gegebenenfalls in einer eigenen Berechnung angepasst werden.

Zugewinnausgleich: Das Endvermögen der Eheleute (§ 1375 BGB)

„Endvermögen ist das Vermögen, das einem Ehegatten nach Abzug der Verbindlichkeiten bei der Beendigung des Güterstands gehört.“ (§ 1375 Absatz 1 BGB)

Ist das Ende des Güterstandes rechtshängig festgelegt, kann die zu diesem Zeitpunkt vorhandene Vermögensmasse der Eheleute Aufschlüsselung finden. Im Scheidungsfalle sind seit der Neufassung der rechtlichen Grundlage zum Zugewinn im Jahre 2009 neue Stichtage für den Zugewinnausgleich angesetzt.

Als Ende der Zugewinngemeinschaft gilt mithin nicht automatisch der Zeitpunkt der Trennung. Doch bereits zu diesem Zeitpunkt muss von den Ehegatten eine erste Auflistung des Endvermögens erfolgen.

In die Berechnung des Endvermögens werden dabei auch folgende, vermögensmindernde Posten einbezogen (§ 1375 Absatz 2 BGB):

- Zuwendungen, die ein Ehegatte während der Ehezeit ohne Zustimmung tätigte,

- Vermögen, das ein Ehegatte ohne Zustimmung verschwendete,

- Vermögen, das ein Ehegatte veräußerte, um den anderen zu benachteiligen.

Die Vermögensminderung ist dabei in der Regel derjenigen Partei zuzurechnen, die sie verursachte. Zu diesem Zwecke erfolgt nunmehr bereits bei Trennung eine erste Aufstellung. Bei Scheidung und Beendigung des Güterstandes kann so leichter nachvollzogen werden, ob durch einen der Ehegatten dem anderen nach der Trennung durch oben genanntes Verhalten Benachteiligungen im Zugewinnausgleich verursacht wurde.

Wenn die Vermögenswerte des Ehegatten große Unterschiede aufweisen zwischen dem Zeitpunkt der Auskunftserteilung zur Trennung und dem rechtskräftigen Ende der Zugewinngemeinschaft, muss er darstellen, dass die Differenzen nicht aus den oben genannten Punkten heraus resultierten.

Bei der Ermittlung des genauen Endvermögens einer Partei einer Zugewinngemeinschaft gilt der Stand des Vermögens bei Rechtshängigkeit der Scheidung. Der gleiche Ansatz ist auch für die vom Vermögen abzuziehenden Verpflichtungen anzusetzen. Für die hinzuzurechnende Vermögensminderung gilt der Zeitpunkt, zu dem diese eintrat. Zum besseren Nachvollzug müssen die Parteien seit 2009 bereits zum Trennungszeitpunkt eine erste Auskunft über das Endvermögen erteilen, um einen Missbrauch zu verhindern.

Abweichend von den Lohnzahlungen an einen Ehegatten können Abfindungen aus einem Arbeitsverhältnis dann in das Endvermögen einbezogen sein, wenn die Leistung während der Zugewinngemeinschaft und noch vor dem Stichtag zum Zugewinnausgleich zugesichert wurde. Eine Ausnahme kann nur dann eintreten, wenn die Ausgleichszahlung bereits im Zuge der Unterhaltsverhandlungen einbezogen ist.

Auch eine Kapitallebensversicherung zählt in das Endvermögen mit hinein.

Verzeichnis der Vermögensmassen (Beispiel)

| Posten | notwendige Angaben | |

|---|---|---|

| Bargeld | jeweilige Höhe | |

| Konten | Bankgesellschaft, Kontoverbindung, Kontostand, ggf. Kontoauszug | |

| Steuerrückerstattung | jeweilige Höhe | |

| offene Forderungen | Name des Schuldners, jeweilige Höhe | |

| zugesagte arbeitsrechtliche Abfindung | jeweilige Höhe | |

| Kapitallebensversicherung | Versicherungsgesellschaft, Abschlussdatum, Versicherungsnummer, monatliche Leistung, Fälligkeitsdatum, Leistungen, Zeitwert | |

| Genossenschaftsanteile und Beteiligungen | Einrichtung | |

| Gold, Aktien/Wertpapiere, Depots | Mengen, Angaben zu Unternehmen, Wiederverkaufswert | |

| Edelmetalle, Kunst- und Sammelgegenstände | Art, Beschreibung, Wiederverkaufswert | |

| im Alleineigentum befindliche Antiquitäten | Wiederverkaufswert (i.d.R. hälftiger Kaufpreis) | |

| Hausrat, der möglicherweise zum Endvermögen zählt | Beschreibung, Wiederbeschaffungswert | |

| Unternehmen, Gewerbe, Betrieb | Betriebsgröße und -beschreibung, Umsatz, Bonität, Gewinn- und Verlustrechnung | |

| Eigentum/Miteigentum an Grundstück und/oder Immobilie (Haus/Eigentumswohnung) | Größe, Lage, Bebauung, Grundbucheintrag, Verkehrswert | |

| Mietwohnung | Mietkaution (hälftig für jeden Ehegatten), ggf. Mietzahlung | |

| Maschinen und Fahrzeuge | Baujahr, Fabrikat, Zustand, Wiederbeschaffungswert | |

| Geräte | Beschreibung und jeweiliger Wiederanschaffungswert | |

| Pflichtteilsansprüche, Erbschaftsansprüche | Erblasser, jeweilige Höhe | |

| Verbindlichkeiten | Zweck, Gläubiger, jeweilige Höhe |

Ein entsprechendes Verzeichnis ist dabei sowohl für das Anfangs- als auch für das Endvermögen eines jeden Partners zu erstellen.

Haben die Eheleute bereits während der Ehezeit aus dem Zugewinn eine Erbschaft an das gemeinsame Kind übertragen, fällt dieser Wert in der Regel nicht mit in das Endvermögen, der Ehegatten. Zum Zugewinnausgleich zählt ein Erbe, das an einen der Ehegatten überlassen wurde, jedoch bedingt hinzu.

Schenkungen und Erbschaften gelten als sogenannter privilegierter Erwerb: Im Zugewinnausgleich werden sowohl Erbe als auch Schenkungen nur insofern betrachtet, dass nicht der eigentliche Bestandswert Anrechnung findet – er wird in der Regel in das Anfangsvermögen einbezogen – , sondern in einigen Fällen lediglich der Wertzuwachs bis zum Ende der Zugewinngemeinschaft. Der Zugewinn bei einem Erbe, der ab Erwerb in der Ehezeit gewonnen wurde, kann mit einem Ausgleichsanspruch belegt sein.

Eine Schenkung fällt in den Zugewinnausgleich hinein, soweit der Wertzuwachs der Schenkung ab dem Erwerb bis zum Stichtag des Zugewinnausgleichs in die Berechnungen einfließt.

Berechnung: Anspruch auf Zugewinnausgleich

Aus dem Anfangs- und Endvermögen der beiden Parteien ergibt sich der Zugewinn des jeweiligen Partners. Unterscheiden sich die Werte zwischen den Eheleuten, kann der benachteiligte Ehegatte einen Ausgleich des Zugewinns nach § 1378 BGB fordern:

„Übersteigt der Zugewinn des einen Ehegatten den Zugewinn des anderen, so steht die Hälfte des Überschusses dem anderen Ehegatten als Ausgleichsforderung zu.“ (§ 1378 Absatz 1 BGB)

Laut § 1379 BGB sind beide Partner einer Zugewinngemeinschaft bei Beendigung des Güterstands durch Rechtskraft dazu verpflichtet, einander Auskunft über die jeweiligen Endvermögen zu erteilen. Auch schon während der Trennung können die Ehegatten ein entsprechendes Verzeichnis verlangen (s.o.). Belege für die einzelnen Angaben können verlangt werden.

In dem Verzeichnis sollten zudem auch die gesamtheitlichen Verbindlichkeiten des Gatten festgehalten sein, da diese ebenfalls in die Berechnung einfließen.

Anders als bei den Positionen von Anfangs- und Endvermögen selbst ist ein negativer Zugewinn nicht möglich, denn als Zugewinn gilt nur der Betrag, um den das Endvermögen das Anfangsvermögen übersteigt.Trifft dies nicht zu, ist ein Zugewinn – also ein Vermögensplus – während der Ehezeit ausgeschlossen und ein Verlust ist für den Partner anzunehmen. Der Verlust jedoch muss nicht im Zuge des Ausgleichsverfahrens Beachtung finden, der andere Partner muss diesen somit nicht ausgleichen.

Nach der Zugewinnberechnung für beide Ehegatten kann nunmehr festgestellt werden, welcher der beiden den höheren Zugewinn erwirtschaftete und somit gegenüber dem anderen ausgleichspflichtig ist.

Der Überschuss des bessergestellten Gatten – Differenz zwischen den Zugwinnen beider – wird sodann im Zuge des Zugewinnausgleichs hälftig auf die Parteien aufgeschlüsselt.

Da nicht in jedem Falle die Möglichkeit besteht, den vollen Ausgleichsbetrag mit einer Einmalzahlung zu leisten, kann das Familiengericht eine Stundung – Ratenzahlung – der schuldigen Summe veranlassen (§ 1382 BGB). Die Raten dürfen dann jedoch vom Schuldner verzinst werden. Über Zinssatz und Höhe der jeweiligen Raten entscheidet das zuständige Gericht „nach billigem Ermessen“ (§ 1382 Absatz 4 BGB) – der Willkürvermutung kann so vorgegriffen werden.

Bei der Ausgleichszahlung können auch Gegenstände einen Teilbetrag der Forderung ersetzen, sofern ihr Wert dem Ersatzanspruch genügt (§ 1383 BGB).

Hat der ausgleichspflichtige Partner seine Vermögensmasse vor dem Stichtag des Zugewinnausgleichs an Dritte verschoben, kann der Ausgleichsberechtigte auch gegenüber diesen Forderungen geltend machen. Die Benachteiligung durch den Ex-Partner ist in diesem Falle nicht hinzunehmen.

Zugewinnausgleich: Berechnung

| Endvermögen | 50.000 Euro | 15.000 Euro |

| Anfangsvermögen | - (- 20.000) Euro | - 5.000 Euro |

| Zugewinn (Endvermögen - Anfangsvermögen) | 70.000 Euro | 10.000 Euro |

| Überschuss (70.000 Euro - 10.000 Euro) | 60.000 Euro | |

| Ausgleichsanspruch (60.000 Euro : 2) | 30.000 Euro |

Im genannten Beispiel ist für den Ehemann ein negatives Anfangsvermögen angenommen, die Frau hatte ein positives Anfangsvermögen in Höhe von 5.000 Euro. Die Ausgleichsforderung der Ehefrau ergibt sich im Vorgenannten aus dem Überschuss des Ehemannes in Höhe von 60.000 Euro. Die Hälfte – also 30.000 Euro – können der Frau im Zuge des Zugewinnausgleichsverfahrens zugeteilt werden.

Ausschluss des Zugewinnausgleichs (§ 1381 BGB)

Der Zugewinnausgleich kann durch den ausgleichspflichtigen Partner nur dann verweigert werden, wenn sich grobe Unbilligkeit nachweisen ließe – der Ausgleich also nicht verhältnismäßig wäre (Absatz 1). Grobe Unbilligkeit ist vor allem dann anzunehmen, wenn dessen Ehepartner während der Ehezeit willentlich nicht den ehelichen, finanziellen Verpflichtungen nachgekommen ist, also z. B. sich weigerte über die Ausübung eines Berufs zum Unterhalt der Ehegemeinschaft beizutragen (Absatz 2).

Zugewinnausgleich: Schulden und Verbindlichkeiten

Sind die Parteien einer Zugewinngemeinschaft eine gemeinsame Verbindlichkeit eingegangen – sind sie also Gesamtschuldner – , finden die Verbindlichkeiten nur insofern hälftig Anrechnung auf das Endvermögen, sofern beide an der Tilgung der Schuldenlast gleichermaßen beteiligt sind.

Treten die Ehegatten zwar im Außenverhältnis als Gesamtschuldner auf, zahlt jedoch im Innenverhältnis nur ein Partner die Schuldenlast ab, findet die Verbindlichkeit alleinig auf das Endvermögen des Zahlenden Anrechnung. Andernfalls würde ihm ein unzumutbarer finanzieller Schaden durch die unangepassten Ausgleichsforderungen zuteil.

Haben die Eheleute während der Ehe ein Haus oder eine Immobilie erworben, für die nur ein Ehepartner im Außenverhältnis Schuldner ist, kann die Schuldenlast gleichermaßen auch dem Nichtzahlenden auf das Anfangs- oder Endvermögen angerechnet werden, wenn

- die Verbindlichkeit zu familiären Zwecken aufgenommen wurde.

- beide der Parteien unter wirtschaftlichen Betrachtungen gleichermaßen am finanziellen Bestand der Ehe mitwirkten.

- die Immobilie im Eigentum des Ehegatten verblieb, der nicht im Außenverhältnis als Schuldner auftritt.

Auch Steuerrückerstattungen des laufenden Jahres sind vollumfänglich dem Endvermögen hinzuzurechnen. Werden die getrennten Ehepartner noch gemeinsam veranlagt, findet der jedem zustehende Prozentsatz der Rückerstattung Anrechnung.

Beim Zugewinnausgleich kann ein Haus, das sich im gemeinsamen Besitz befindet, auch veräußert werden. Durch die Ablösung der Verbindlichkeiten mit dem Verkaufserlös, kann der Zugewinnausgleich vereinfacht werden. Die Restsumme aus dem Erlös kann auf beide Ehepartner gleichermaßen aufgeteilt werden, sofern ein Miteigentumsverhältnis bestand.

Zugewinnausgleich: Der Stichtag (§ 1384 BGB)

„Wird die Ehe geschieden, so tritt für die Berechnung des Zugewinns und für die Höhe der Ausgleichsforderung an die Stelle der Beendigung des Güterstandes der Zeitpunkt der Rechtshängigkeit des Scheidungsantrags.“ (§ 1384 Absatz 1 BGB)

Anders als bei anderen Formen des Zugewinnausgleichs – Trennung ohne Scheidung, Aufhebung während der Ehezeit usf. – gilt im Scheidungsfalle seit 2009 für den Zugewinnausgleich als Stichtag die Rechtshängigkeit der Scheidung.

Die Scheidung ist rechtshängig, wenn der Scheidungsantrag dem Antragsgegner zugegangen ist. Dies ist auch während des laufenden Trennungsjahres möglich.

Zudem müssen auch bereits bei Trennung Nachweise zum Endvermögen erbracht werden, um einen Missbrauch während der heiklen Trennungsphase zu verhindern.

Die Neuerungen im Familienrecht erklären sich auch daraus, dass nicht erst die Rechtskraft der Scheidung über den Zugewinnausgleich entscheidet. So ist nach Einreichung der Scheidung eine negative Beeinflussung des Zugewinnausgleichs durch einen der Ehepartner weitestgehend ausgeschlossen.

Von Bedeutung für den Zugewinnausgleich bei Ehescheidung sind mithin die Folgenden:

- für das Anfangsvermögen:

- in der Regel Tag der Eheschließung

- für das Endvermögen:

- Zeitpunkt der Trennung (zur Abwendung von Schaden)

- Rechtshängigkeit der Scheidung

Vorzeitiger Zugewinnausgleich – Aufhebung des gesetzlichen Güterstands (§ 1385 BGB)

Unter gewissen Voraussetzungen ist der Zugewinnausgleich auch bereits vor Rechtshängigkeit der Scheidung zulässig. Hierzu muss jedoch eine der folgenden Konstellationen gegeben sein (§ 1385 BGB):

- Die Eheleute leben seit mindestens drei Jahren voneinander getrennt.

- Es ist zu befürchten, dass ein gerechter Zugewinnausgleich durch Verstöße gegen die §§ 1365 (Zustimmungsverpflichtung) oder 1375 (Verschwendung oder mutwillige nachträgliche Verminderung des Vermögens) BGB verhindert wird.

- Der Ehepartner beteiligt sich willentlich nicht an der ehelichen Verpflichtung, für die wirtschaftliche Grundlage der Ehegemeinschaft zu sorgen und wird dies auch in Zukunft voraussichtlich verweigern.

- Der Ehegatte verweigert beharrlich die Vermögensauskunft im Zuge des Zugewinnausgleichs.

Tritt einer dieser Fälle ein, kann der ausgleichsberechtigte Partner in derlei Fällen die vorzeitige Auflösung der Zugewinngemeinschaft vor dem zuständigen Familiengericht beantragen. Bei vorzeitiger Auflösung der Zugewinngemeinschaft gilt als Stichtag für den Zugewinnausgleich die Einreichung der entsprechenden Klage (§ 1387 BGB).

Der Zugewinnausgleich im Todesfall (§ 1371 BGB)

Verstirbt eine Partei der Zugewinngemeinschaft, ist der gesetzliche Güterstand beendet. Der Verbliebene hat jedoch ebenfalls einen Anspruch auf Zugewinnausgleich. Zusätzlich zu dem gesetzlich überlassenen Erbteil kann die Erbschaft um ein Viertel erhöht werden (§ 1371 Absatz 1 BGB).

Der noch lebende Ehegatte kann auch in dem Falle den Zugewinnausgleich verlangen, wenn er nicht als Erbe eingesetzt ist (Absatz 2).

Über den Autor

(39 Bewertungen, Durchschnitt: 4,23 von 5)

(39 Bewertungen, Durchschnitt: 4,23 von 5)

Hallo,

meine Frau möchte mich verlassen und die Scheidung einreichen. Im Moment wohnt sie noch in meinem Haus. Ich habe ein paar Tausend Euro auf meinem Konto und bin am Überlegen ob ich einfach meinem Bruder einiges davon überweise, sodas ich dann weniger meiner Frau bei den Ausgleichzahlungen bezahlen muss. Wird kontrolliert was an Vermögen in den letzten Wochen vom Konto abgegangen ist? Oder zählt beim Vermögensvergleich einfach was aktuell drauf ist?

Vielen Dank

Hallo, habe folgende Frage:

mein Noch-Ehemann habe ich vor unserer Hochzeit mit in das Grundbuch eintragen lassen.

Muss er beim Anfangsvermögen und Endvermögen auch den Wert der Immobilie mit 50 % sowie anteilig die Summe aus dem Kreditvertrag, den wir aufgenommen haben?

Kann ich die Summe der Rate (seit zwei Jahren zahle ich die Rate alleine) beim Endvermögen mit ansetzen?

Muss ich meinen Mann 50 % des Hauswertes nach der Scheidung auszahlen oder geht alles in den Zugewinnausgleich.

Vielen Dank im voraus.

Hallo,

ich habe nur eine Frage: Trennung, Auszug – habe zum Kauf einer Wohnung, in der ich lebe, bereits einen Teil Zugewinn vor Scheidung erhalten – Frage: muss diese Summe nicht beim Ex mit in die Auflistung vom Anfangs- und Endvermögen? Mein Ex rechnet sich gerade arm, obwohl Vermögen vorhanden ist … und diese Summe fehlt dort.

Vielen Dank für die Beantwortung im voraus.

Hallo,

meine Frage war hier bestimmt schon mal Thema, doch mir fehlt die passende Antwort.

Seit 10 Jahren habe ich eine Eigentumswohnung, abbezahlt und im Grundbuch auf meinen Namen eingetragen. Nun haben wir am 29.02.2020 geheiratet. Wir haben eine klassische Zugewinngemeinschaft. Einzig die Eigentumswohnung muss ausgeschlossen werden. Ebenso soll kein Anspruch auf Zugewinn bzgl. der Eigentumswohnung geltend gemacht werden können.

Wie geht das (rein rechtlich)?

Danke für Ihre Auskunft, mit freundlichen Grüßen

Albrecht

Hallo Albrecht,

eine modifizierte Zugewinngemeinschaft kann im Rahmen eines Ehevertrages geschlossen werden. Wenden Sie sich ggf. an einen Anwalt, um einen entsprechenden Ehevertrag aufsetzen zu lassen.

Ihr Scheidung.org-Team

Liebes Scheidung.org-Team,

Danke vorab für die hilfreiche Informationssammlung.

Bzgl. des Zugewinnausgleichs habe ich die folgende Frage:

VOR der Ehe hat der Ehemann eine Wohnung gekauft, welche er durch private Familiendarlehn finanziert hat. Während der Ehe zahlt er den Kredit (entsprechend Vereinbarung mit der Frau) alleine bei seiner Familie ab, da der Ehefrau dafür kein ausreichendes Einkommen zur Verfügung steht.

Werden die getilgten Schulden des Mannes während der Ehe für den Zugewinnausgleich herangezogen? Im Grundbuch ist der Ehemann alleine eingetragen.

Falls JA – wäre ein probates Mittel dagegen eine modifzierte Zugewinngemeinschaft?

Danke und Grüße

Bernhard

Hallo Bernhard,

der Abbau von Schulden geht gemeinhin mit einem Zugewinn einher. Wenden Sie sich an Ihren Anwalt, um prüfen zu lassen, inwieweit einzelne Zugewinne aus dem Zugewinnausgleich herausgelöst werden könnten.

Ihr Scheidung.org-Team

Hallo,

ich lebe seit 16 Jahren getrennt von meinem Mann. Schon im 1. Trennungsjahr haben wir unser Vermögen aufgeteilt und führen seitdem getrennte Konten. Nun meine Frage: Falls ich mich nun doch zur Scheidung entschließen würde, müsste ich dann neu erworbenes Vermögen, das nach dem Ausgleich des Vermögens im Jahr 2006 von mir erwirtschaftet wurde, auch in den Zugewinn einrechnen lassen?

Waltraud

Hallo Waltraud,

in den Zugewinnausgleich können sämtliche Vermögenswerte während der Scheidung einbezogen werden (Eheschließung bis Scheidung). Wenden Sie sich für eine genaue Evaluierung an Ihren Anwalt.

Ihr Scheidung.org-Team

Hallo,

Wir sind ca. 2 Jahre getrennt und die Rechtshändigkeit der Scheidung besteht seit Oktober letzten Jahres. Wir haben eine gemeinsame Eigentumswohnung letzte Woche verkauft und es bahnt sich ein Zugewinnausgleichsprozess an. Wir im Falle eines Prozesses die Vermögensverhälnisse zum Zeitpunkt der Rechtshändigkeit der Scheidung bewertet oder den aktuellen Vermögenstatus nach Verkauf der ETW?

Vielen Dank und Gruß,

Heinrich

Hallo Heinrich,

beim Zugewinnausgleich wird der Zugewinn beider Ehegatten während der gemeinsamen Ehe betrachtet.

Ihr Scheidung.org-Team

„Nicht mit in den Zugewinnausgleich zählen:

• wiederkehrende Leistungen, wie Einkommen aus beruflicher Tätigkeit“

Wohin gehören denn diese Leistungen dann, sie werden doch meiner Meinung nach zu Barvermögen?

Hallo Michael,

bei Barvermögen handelt es sich um tatsächlich bar verfügbares Geld (Z. B. in Portmonnaie, Schließfach oder Sparbüchse). Wiederkehrende Einkünfte aus beruflicher Tätigkeit zählt zum Einkommen des Betroffenen, jedoch in aller Regel nicht zu dessen Vermögen im Rahmen des Zugewinnausgleichs.

Ihr Scheidung.org-Team

ich finde im Internet keine eindeutige Antwort auf die Frage, ob die Wertsteigerung einer Eigentumswohnung, die von einem Partner vor der Ehe von seinem Barvermögen gekauft wurde und die er seit der Trennung alleine bewohnt, in den Zugewinn mit eingerechnet wird. Danke!

Hallo,

wie Sie bitte dem obenstehenden Text entnehmen können, kann eine in der Ehezeit erfahrene Wertsteigerung einer Immobilie, die sich im Alleineigentum eines Ehegatten befindet, im Allgemeinen beim Zugewinnausgleich Berücksichtigung finden. Wenden Sie sich für eine Prüfung Ihres Einzelfalles bitte an einen Anwalt.

Ihr Scheidung.org-Team

Sehr geehrte Damen und Herren,

Ich habe einen laufenden Kredit von 250.000 für unser Haus (ich stehe aber alleine im Grundbuch / Kreditvertrag bei der Hausbank).

Wie verhält sich der Kredit bei dem Zugewinnausgleich?

Wird er als negatives vom restlichen Vermögen abgezogen oder wird nur das bereits abgeleistete als + gewertet und das noch vorhandene – ignoriert?

Denn wenn nur das abgezahlte in meine Vermögensliste fällt muss ich meiner Frau eine stattliche Summe zahlen. Andersherum muss sie mir einiges Zahlen.

Hallo !

Wenn bei der Berechnung rauskommen würde, dass mein Mann mir beispielsweise 40.000 Euro Zugewinnausgleich zahlen muss. Er aber nach Rückzahlung einer Schenkung i.h.v. 50.000€ (notariell geregelt, dass dies im Falle einer Scheidung an mich zurückgeht) kein Barvermögen mehr hat.

Weiter ist er Besitzer unseres Hauses (steht alleine im Grundbuch, alleiniger Kreditnehmer) welches noch nicht abbezahlt ist.

Habe ich in diesem Fall „Pech“ gehabt? Oder bekomme ich das Geld noch irgendwie?

Guten Morgen,

bin seit Oktober 2018 geschieden.Bekomme kein Unterhalt,kein Trennungsgeld.Lediglich der Versorgungsausgleich und eine kl.Schenkung wurde von meinem Ex- Mann an mich gezahlt.Gesamte Scheidungskosten übernahm er auch.Meine Frage wäre steht mir ein Zugewinn nach 18 Jahre Ehe zu?Mein Ex-Mann ist selbstständig ich habe einen 50% Job.Seit 1.1. befinde ich mich in Steuerklasse 1 und im Moment sind meine Existenzängste sehr gross,das ich weiterhin Miete und Nebenkosten aufbringen kann.Job Center hat mich wieder rausgeschmissen,weil mein Ex- Mann die Schenkung von einmalig 2000€ angegeben hat.

Ich danke für ihre Antwort

MfG P.

Hallo,

ein Anspruch auf Zugewinnausgleich kann bei Auflösung einer Zugewinngemeinschaft bestehen. Bitte wenden Sie sich an Ihren Anwalt, um mögliche Ansprüche Ihrerseits prüfen zu lassen.

Ihr Scheidung.org-Team

Guten Tag,

wir leben gerade im Trennungsjahr. Wir wollen in beiderseitigem Einvernehmen auf den Zugewinnausgleich verzichten und das notariell beglaubigen lassen. Ist das bei der Scheidung anfechtbar und könnte mein Mann dann trotzdem noch einen Zugewinnausgleich beantragen?

MfG

Hallo Anna,

die Anfechtbarkeit einer Scheidungsfolgenvereinbarung richtet sich nach dessen Wirksamkeit im Einzelfall. Bitte wenden Sie sich an Ihren Anwalt, um die formale und inhaltliche Wirksamkeit der Vereinbarung ggf. prüfen zu lassen, sollten hier Zweifel bestehen.

Ihr Scheidung.org-Team

Hallo liebes Scheidung.org.Team,

meine Frau und ich haben nach der Hochzeit eine ETW gekauft, stehen beide zu 50% im Grundbuch drinnen. Nur: Frau hat keinen Euro dafür geleistet, ich habe alles selbst gezahlt und finanziert. Allerdings sind die Kredite noch nicht voll abgezahlt.

Werden die von mir geleisteten Tilgungszahlungen irgendwie bei der Scheidung mit berücksichtigt?

Hallo Klaus,

die Teilung einer sich im Miteigentum befindlichen Immobilie und der Ausgleichsansprüche ergeben sich zumeist aus dem Eigentumsverhältnis. Die Anrechnung des Kredites ist nur insofern bei beiden möglich, sofern diese auch beide Gesamtschuldner sind. Bitte wenden Sie sich an einen Anwalt, um klären zu lassen, inwiefern die einseitige finanzielle Belastung berücksichtigt werden kann.

Ihr Scheidung.org-Team

Hallo liebes Scheidung.org.Team,

mein Mann und ich haben ein Haus gebaut, nur er steht drin und hat den Kredit aufgenommen. Ich habe monatlich die Hälfte des Abtrags inkl. Zinsen und Nebenkosten bezahlt. Er bleibt im Haus und zahlt mich aus. Ist es richtig, dass er mir die Zinsen nun abziehen und nicht erstatten kann ? Bzw. was fällt in diesem Fall in den Zugewinnausgleich den er mir erstatten muss?

Vielen lieben Dank und liebe Grüße

Hallo Birgit,

bitte wenden Sie sich für eine genaue Einschätzung und Berechnung des möglichen Ausgleichsanspruchs an einen Rechtsanwalt. Wir können und dürfen dies an dieser Stelle nicht abschließend bewerten.

Ihr Scheidung.org-Team

Haben beide Ehepartner im Rahmen des Zugewinnausgleichs die Möglichkeit Geld vom anderen zu bekommen?

Oder hat nur die Antragstellerseite die Möglichkeit Geld zu bekommen?

Anders formuliert: wenn der Mann Antragsteller ist, zu Beginn der Ehe 0€ hat und am Ende der Ehe 10.000€ hat => Zugewinn 10.000€.

Die Frau hat am Anfang der Ehe 0€ und am Ende der Ehe 15.000€ => Zugewinn 15.000€.

(15.000-10.000)/2 = 2.500€ muss die Frau an den Mann zahlen. Muss sie diese Summe auch zahlen, wenn sie Antragstellerin ist?

Hallo,

ein Antrag lohnt sich in der Regel nur aufseiten des Anspruchsberechtigten, da für einen entsprechenden gerichtlichen Antrag Kosten zusätzliche entstehen können. Bitte wenden Sie sich an einen Anwalt, um klären zu lassen, inwieweit eine gerichtliche Klärung zielführend ist oder ob eine außergerichtliche Einigung geeigneter scheint.

Ihr Scheidung.org-Team

Hallo liebes Scheidung. org Team.

ich bitte um Beantwortung folgender Fragen:

Eine Lebensversicherung meines Ex-Partners wird nach dem Trennungsjahr aber nach noch nicht erfolgter Scheidung ausgezahlt. Gehört dies in den Zugewinn, oder nur die während der Ehe gezahlten Beiträge.

Wie sieht es mit Pachteinnahmen des Partners aus, die allerdings gleich wieder in notariell vertraglichen Altenteilsleistungen an den Vater weitergezahlt werden. Fallen die Pachteinnahmen in den Zugewinn?

Danke für eine Antwort.

Hallo Helga,

Stichtag für den Zugewinnausgleich ist in der Regel die Rechtshängigkeit der Scheidung. Bitte wenden Sie sich an einen Anwalt, um den Sachverhalt und Ihre Ansprüche genauer prüfen zu lassen. Eine rechtliche Einschätzung ist von unserer Seite nicht möglich.

Ihr Scheidung.org-Team

Hallo liebes Scheidung ORG Team,

Wie ist das mit der Verzinsung der Ausgleichszahlung?

Ich hatte folgendes hierzu gefunden:

Der Zugewinnausgleichsanspruch wird erst fällig und ist erst zu verzinsen mit Rechtskraft des Scheidungsausspruchs. Der Zinsanspruch beträgt 5 % über dem Basiszinssatz.

Seit 3 Jahren bin ich geschieden und seit 3 Jahren versuche ich mich außergerichtlich mit meiner Exfrau zu einigen. Die finale Forderung rückt langsam in greifbare Nähe. Wird die Ausgleichszahlung ab der Rechtskraft der Scheidung verzinst, oder erst ab dem Tag, wenn wir uns geeinigt haben?

Vielen Dank B.

Hallo,

bitte wenden Sie sich zur Klärung dieser Frage an Ihren Anwalt, um sich diesbezüglich rechtlich beraten zu lassen. Wir sind an dieser Stelle nicht befugt, Rechtsberatung zu erteilen.

Ihr Scheidung.org-Team

Hallo liebes Scheidung ORG Team,

werden Aktien die ich erworben habe aber auf unsere leiblichen Kinder übertragen habe in den Zugewinn eingerechnet oder gelten diese dann nicht mehr als mein Vermögen? Gibt es dafür Stichtage?

Vielen Dank und Grüße,

Thomas

Hallo Thomas,

auch Aktien können beim Zugewinn Beachtung finden (ggf. auch bei Schenkungen). Relevant ist in der Regel der Zeitraum zwischen Eheschließung und Scheidung. Wenden Sie sich für eine umfassende und fallspezifische Beratung bitte an einen Anwalt.

Ihr Scheidung.org-Team

Sehr geehrte Damen und Herren,

ich bin seit März diesen Jahres von meiner Frau getrennt und im März 2018 steht die Scheidung an.

Für meine Ex-Frau und mich gilt der gesetzliche Güterstand der Zugewinngemeinschaft. Zu Beginn unserer Ehe (vor ca. 10 jahren) gingen Immobilien meiner Frau (aus priviligieren Erwerb) in das Anfangsvermögen des Zugewinns ein. Vor kurzem stellte sich heraus, dass sie ihre Vermögensanteile zum Teil an einer Stiftung und Ihrer Schwester verschenkt hat.

Wie verhalten sich in diesem Falle meine Zugewinnsansprüche gegenüber der Immoblie in Zusammenhang der Wertsteiergung?

Vielen Dank!

Gruß,

H.

Hallo,

bitte wenden Sie sich zur Klärung dieser speziellen Fragestellung an einen Anwalt. Wir sind nicht befugt, Rechtsberatung zu erteilen und können daher nicht dezidiert auf diesen Sonderfall eingehen.

Ihr Scheidung.org-Team

Sehr geehrte Damen und Herren,

ich lebe seit dem Mitte des Jahres getrennt und bin aus dem gemeinsamen Haus ausgezogen.

Der gemeinsame Sohn wohnt in der Dachwohnung des gemeinsamen Hauses.

Mein Noch-Mann hat das Schloss ausgetauscht, obwohl wir vorher über die Einigung gesprochen haben, dass ich mich noch um Wäsche, Reinigung der DG Wohnung des Sohnes kümmere, da er geschäftlich wie auch privat viel unterwegs ist. Unser Sohn ist im Abitur und benötigt meine Unterstützung auch in dieser Hinsicht.

Darf er mir den Zugang zu der Wohnung des gemeinsames Sohnes verweigern?

Vielen Dank für eine Antwort.

K.

Hallo Frau T.,

der Zutritt zu der vom gemeinsamen Sohn bewohnten Wohnung in der gemeinsamen Immobilie darf Ihnen nicht verweigert werden.

Dr. L. B.

Hallo Kirsten,

wenn Ihr Sohn Sie in seine Wohnung einlädt, sollte Ihr Noch-Ehemann dessen Wünsche ebenfalls berücksichtigen. Wenden Sie sich ggf. an Ihren Anwalt, um prüfen zu lassen, welche Möglichkeiten Sie in diesem Fall haben.

Ihr Scheidung.org-Team

Guten Tag,

meine Ex-Frau betreibt ein Unternehmen als alleinige Geschäftsführerin, Bei uns gilt der gesetzliche Güterstand (Zugewinngemeinschaft).

Frage:

Wird die über Jahre angstiegene Wersteigerung des Unternehmens als Zugewinn berechnet oder wie wird in diesem Falle verfahren?

Vielen Dank und Gruß,

H.

Hallo,

neben den Einkünften aus dem Unternehmen können ggf. auch Wertsteigerungen im Zugewinnausgleich berücksichtigt werden. Wenden Sie sich bitte an Ihren Anwalt, um prüfen zu lassen, wie sich einzelne Vermögenswerte auf Ihren möglichen Ausgleichsanspruch auswirken können.

Ihr Scheidung.org-Team

Guten Tag,

Ich habe eine Frage bzl. einer Abfindung. Frau gibt zu glücklichen Ehezeiten den Beruf auf, für die Kindererziehung und bekommt eine Abfindung. Erst Jahre später kommt es zur Trennung. Jetzt ist Frau beruflich benachteiligt. Hat das Auswirkung auf den Zugewinn oder vielleicht in anderer Weise?

MfG

Die Frau

Hallo,

inwieweit sich die geleistete Abfindung auf den Zugewinnausgleich, Versorgungsausgleich oder Unterhaltsanspruch auswirkt, kann Ihnen ein Anwalt erläutern. Dies lässt sich nicht pauschal festschreiben.

Ihr Scheidung.org-Team

Sehr geehrter Herr Says,

meine Frage ist weiterführend zu einigen Ansätzen dieses Chats.

In meinem Fall dreht sich die Frage um die gemeinsam Immobilie.

Eine Berechnung über den Zugewinn besteht und der Wert der Immobilie ist bewertet und beiderseits anerkannt.

Wie verhält es sich wenn ich meiner Noch-Frau den Zugewinn auszahle und ich alleiniger Eigentümer der Immobilie werde, wenn nach der Trennung die Immobilie veräußert wird.

Hat die geschiedene Frau dann einen Anspruch auf den eventuell höheren Verkaufswert, als zum Wert die für die Berechnung des Zugewinns herangezogen wurde?

Wenn ja, wie lange besteht dieser Anspruch nach Trennung bzw. nach Zahlung des ursprünglichen Zugewinns.

Eine steuerliche Betrachtung der vorzeitigen Veräußerung nach fiktiven Kauf, nach Trennung, ist hierbei nicht zu beachten.

Vielen Dank.

Mit freundlichen Grüßen

Hallo G,

der Wert einer Immobilie lässt sich zumeist im Rahmen eines Gutachtens schätzen. Der tatsächliche Verkaufserlös kann von diesem Wert auch abweichen. Nach erfolgtem Zugewinn, nach erfolgter Scheidung und anschießender Veräußerung ist ggf. aber keine Nachberechnung zwingend. Wie sich dies in Ihrem Einzelfall genau verhält, sollten Sie von einem Anwalt prüfen lassen. Wir können hierzu keine rechtliche Einschätzung abgeben.

Ihr Scheidung.org-Team

Guten Tag,

meine Frau und ich leben seit 1.8 getrennt. Für Sie gibt es kein zurück mehr.

Jetzt haben wir andauernd streit wegen dem Geld. Sie hat sich bereits von unserem Gesamt vermögen 20.000€ auf Ihr neues Konto überwiesen. Wir haben keinen Ehevertrag und somit Zugewinn. Unsere Gemeinsames Kapital minus mein Anfangskapital sind ca. 130.000€. würde bedeuten jeder bekommt 65.000€. 20.000€ hat Sie jetzt schon. Ist es möglich bzw. Sinnvoll das Kapital jetzt gelich im Trennungsjahr zu Teilen?

Viele Dank.

Gruß S.B.

Hallo Stephan,

Stichtag für die Feststellung des Endvermögens ist die Rechtshängigkeit der Scheidung (Zugang des Antrages bei der Gegenseite). Im Zweifel kann ein Ausgleich bereits während der Trennung vereinbart werden, es können sich bei Einreichung der Scheidung aber ggf. noch Nachberechnungen ergeben. Wenden Sie sich an einen Anwalt, um die Ansprüche Ihrer Ehefrau prüfen zu lassen. Beachten Sie dabei bitte auch, dass in den Zugewinnausgleich lediglich Werte hineinfallen, die während der Ehezeit erworben wurden.

Ihr Scheidung.org-Team

Hallo,

mein Sohn möchte heiraten. Er wohnt in einem Haus zur Miete, das wir vor längerer Zeit erworben haben. Er soll es später einmal ganz bekommen. Wegen dem Zugewinn soll ich es aber noch vor der Eheschließung auf ihn überschreiben. Er glaubt, wenn es zur Scheidung kommt, erhält die Hälfte die Ehefrau, falls es ihm nach der Hochzeit überschrieben würde. Muss ich jetzt wirklich schnell handeln?

Hallo Angelika,

im Zugewinnausgleich finden alle Zugewinne der Ehegatten Berücksichtigung, die während der Ehezeit erworben wurden. Dies gilt dabei grundsätzlich auch für Immobilien. Erbschaften und Schenkungen fallen jedoch häufig als privilegierter Erwerb nicht in den Zugewinn. Wenden Sie sich an einen Anwalt, um genau untersuchen zu lassen, inwieweit die vorherige Überschreibung der nachträglich vorzuziehen ist.

Ihr Scheidung.org-Team

Guten Tag

Wenn ein Partner eine Wohnung vor der Ehe auf Finanzierung gekauft hat und die Finanzierung während der Ehe (Zugewinngemeinschaft) bezahlt wurde und diese in dieser Zeit einen Wertzuwachs gehabt hat, die Wohnung war während der aktiven Ehe vermietet, fällt dieser Wertzuwachs in den Zugewinn?

Hallo Matthias,

auch ein solcher Vermögenszuwachs kann im Einzelfall in den Zugewinnausgleich fallen. Wenden Sie sich für eine rechtliche Bewertung der Sachlage bitte an einen Anwalt.

Ihr Scheidung.org-Team

Hallo

ich denke grad an eine Trennung.

Hab mich schon ein bisschen mit den folgen und Kosten befasst und weitestgehend ist das ganze auch klar. ABER zu einem Thema finde ich nichts, und zwar:

Habe ich seit vielen Jahren (schon vor der Ehe) ein Gewerbe auf meinen Namen laufen gehabt, meine Frau hat darin auch nie was getan, wurde nur von mir gemacht.

Hier einiges an Geld im Nebenerwerb erwirtschaftet. Wem ist dieser Verdienst zuzurechnen. Bis zur Eheschliessung ist klar, aber dann – konkret gehts hier um eine Summe von ca 100000 EUR über 7 Jahre.

Hallo,

die zusätzlichen Einnahmen und der Wert des Unternehmens insgesamt können u. a. in den Zugewinn des Eigentümers einfließen und damit Berücksichtigung beim Zugewinnausgleich finden (sofern Zugewinngemeinschaft besteht). Wenden Sie sich an einen Anwalt, um genauer zu ergründen, welche Kosten im Einzelnen im Falle einer Scheidung auf Sie zukämen.

Ihr Scheidung.org-Team

Hallo!

es geht um das Thema „Zugewinnausgleich“ . Da ich betroffen bin und mich aktuell noch in diesem Prozess befinde, hätte ich folgende zwei Fragen an Sie:

1. dem „umfassende Auskunftsanspruch gegenüber dem Ex-Partner“ vor Gericht wird Genüge getan, in dem ich die Unterlagen der Auskunftgeber (der Versicherer/Finanzdienstleister) in Kopie beibringe oder wird – vergleichbar wie beim Versorgungsausgleich – die Anfrage an die Auskunftgeber direkt vom Gericht vorgenommen?

2. sind Verbindlichkeiten (Darlehen), die von mir alleine während der Ehe eingegangen wurden anrechenbar bei der Berechnung des Zugewinnausgleiches?

Ich bedanke mich vorab für Ihre Hilfe.

Samuel

Hallo Samuel,

1. In aller Regel genügt die Vorlage der Verträge, ggf. Gutachten zu Hauseigentum usf. Im Einzelfall kann das Gericht jedoch auch weitere Auskünfte einfordern.

2. Bei der Ermittlung des Zugewinns finden auch (alleinige) Schulden Berücksichtigung.

Wenden Sie sich für explizite Auskünfte an Ihren Anwalt.

Ihr Scheidung.org-Team

Wo kann ich weiterführende Informationen zu dem Abschnit „Zugewinnausgleich: Schulden und Verbindlichkeiten“ finden, die sich mit der Aussage „… finden die Verbindlichkeiten nur insofern hälftig Anrechnung auf das Endvermögen, sofern beide an der Tilgung der Schuldenlast gleichermaßen beteiligt sind.“ finden? Wann ist davon auszugehen, daß „im Innenverhältnis nur ein Partner die Schuldenlast ab [zahl]“? Gibt es zu der Aussage „Andernfalls würde ihm ein unzumutbarer finanzieller Schaden durch die unangepassten Ausgleichsforderungen zuteil.“ Rechtssprechung?

Hallo Dave,

Verbindlichkeiten finden nach §§ 1374 ff BGB Anrechnung. Solche trägt dann einer der beiden, wenn dieser die Raten auch alleine ableistet. Wenden Sie sich bitte an einen Anwalt, der Sie beraten kann.

Ihr Scheidung.org-Team

Hallo,

eine kurze Frage: Meine Frau möchte Ihre Mutter mit 5000 EUR bei Umbaumaßnahmen unterstützen. Ich bin dagegen, weil ich den Betrag lieber für ein Eigenheim ansparen möchte. Werden die 5000 EUR, sollte es zu einer Scheidung kommen, zum Endvermögen hinzugerechnet (sie hat die 5000 EUR also quasi schon aus der Vermögensmasse erhalten), oder wird sie nicht ins Endvermögen eingerechnet, sodass ich mich quasi schon jetzt von 2500 EUR verabschieden kann?

Vielen Dank und liebe Grüße,

Sebastian

Hallo Sebastian,

sofern es zur Scheidung kommt und die 5.000 Euro nicht aus einem Erbe oder einer Schenkung stammen, werden sie komplett vom Zugewinn abgezogen.

Ihr Scheidung.org-Team

Hallo,

ich habe einen Bruder und das Elternhaus in dem ich und meine Eltern wohnen soll einmal mir gehören (wurde noch nicht umgeschrieben). Mein Bruder hat schon mal 20.000 Euro (Bausparer) von mir für seinen Hausbau und Arbeitsleistung erhalten, weitere 20.000 bekommt er wenn der nächste Bausparer reif ist.

Nun möchte mein in Scheidung lebender Mann, einen Anteil am noch nicht übergebenen Haus oder mindestens einen Teil des ersten Bausparers und meiner Arbeitsleistung.

Ist das korrekt?

Beste Grüße Marion

Hallo Marion,

sofern Sie in einer Zugewinngemeinschaft leben, erfolgt mit der Scheidung ein Zugewinnausgleich. Durch die Zahlungen an Ihren Bruder haben Sie Ihren Zugewinn geschmälert, damit erhält in letzter Konsequenz auch Ihr Mann einen geringeren Ausgleich. Wenden Sie sich an einen Anwalt, um zu erfahren, wie Sie diese Situation lösen können.

Ihr Scheidung.org-Team

Hallo, lässt sich das Anfangsvermögen durch Option 2 bei mir schön rechnen?

Option 1:

Tag der Eheschließung – ziemlich nebulös nach 10 Jahren, aber wohl teilweise belegbar:

Mann laut Grundbuch 2/3 von einem Rohbau auf Grundstück, abz. Schulden: Wert 60.000€

Frau laut Grundbuch 1/3 von einem Rohbau auf Grundstück, abz. Schulden: Wert 27.000€

oder

Option 2:

2 Monate vorher bei Grundstückskauf – Ehevertrag über Hausverbleib dokumentiert Anfangsvermögen

Mann 75.000€

Frau 10.000€

Der Ehevertrag ist fix, ABER hat schlechte Konditionen und nur die Option einzuspringen

-> das will ich nicht. Der Frau nach Zugewinnausgleich ihr drittel abzukaufen scheint günstiger.

Hallo,

bitte haben Sie Verständnis dafür, dass wir an dieser Stelle keine Rechtsberatung erteilen. Dementsprechend geben wir hier auch keine Einschätzung ab, die die potentielle Übervorteilung einer Seite begünstigt. Wenden Sie sich bitte für eine umfasende Beratung an einen Anwalt.

Ihr Scheidung.org-Team

Hallo,

ich habe ein Problem/Frage:

Vor der Ehe hatte ich ein Barvermögen von ca. 100.000€.

Davon wurde in der Ehe ein Grundstück gekauft und Teile von unserem neuen Haus bezahlt.

Nun trennen wir uns, was passiert mit dem anfänglichen Bargelg/Wert?

Wir haben keinen Ehevertrag, oder sonstige Vereinbarungen abgeschlossen.

Habe ich somit Pech gehabt, oder gibt es eine Möglichkeit an den Wert (z.B. bei Hausverkauf, das ich dann mehr wie die 50% erhalten würde) anteilig noch ran zu kommen?

Vielen Dank

Hallo Tom,

über die Teilung einer Immobilie bestimmt maßgeblich das Eigentumsverhältnis. Gemachte Investitionen können im Einzelfall Berücksichtigung finden. Darüber hinaus kann Ihnen das Barvermögen beim Zugewinnausgleich als Anfangsvermögen angerechnet werden. Wenden Sie sich an einen Anwalt, um die finanziellen und weitere Folgesachen der Trennung und Scheidung klären zu lassen.

Ihr Scheidung.org-Team

Hallo,

wie ist folgende Situation einzuschätzen:

Frau ist Eigentümerin eines Hauses (bereits vor der Ehe gekauft) Mann wohnt miet- und nebenkostenfrei – weil es nicht seins ist, und er deshalb nichts zahlen möchte!

Während der 3-jährigen Ehe Schulden von ca. 20000 Euro abgebaut – es sind aber immer noch Schulden von 50000 Euro vorhanden.

Mann hatte kein Anfangsvermögen, hat während der Ehe nicht belegbare Kredite in Höhe von 50000 aufgenommen (Frau hat nichts dazu unterschieben) Sprich auch hier ein Endvermögen von -50000 Euro.

Wie wird dies gehandhabt?

Vielen Dank im Voraus!

Tini

Hallo Tini,

haben beide Partner ein negatives Endvermögen, wird kein Zugewinnausgleich durchgeführt, da es keinen Zugewinn gab. Jeder muss für seine Schulden aufkommen. Allerdings dürfte das Haus eine Wertsteigerung erfahren haben, die den Schulden noch gegenübergestellt werden muss.

Ihr Scheidung.org-Team

Sehr geehrtes Scheidung.org-Team,

ich habe folgende Frage:

Finden bei einer Scheidung die nicht unerheblichen Kaufnebenkosten als Schulden/Verbindlichkeiten beim Zugewinn des Ehepartners Berücksichtigung?

Der Fall: Kurz vor der Ehe 1990 hat sich der Ehepartner ohne mein Wissen von seinen Eltern über den Tisch ziehen lassen und auf deren Drängen unüberlegt einen Notarvertrag unterschrieben über das gemeinsam finanzierte Zweifamilienhaus und sich verpflichtet, den Eltern zeitlebens ein kostenfreies Wohnrecht einzuräumen und sogar die Kosten für Strom/Gas/Wasser zu übernehmen, obwohl beide Eltern eine ordentliche Rente+Betriebsrente bezogen. Durch diesen Vertrag hat er unsere gesamte Ehe belastet und ich habe die Folgen aus Liebe zu ihm mitgetragen.

Obwohl ich eine Lösung gefunden hatte (der damalige Darlehensvertrag war glücklicherweise von allen Dreien unterschrieben), gab es 11 Jahre anwaltliche Auseinandersetzungen.

Abgesehen von einer Zwangsversteigerung waren uns die Hände gebunden und wir leisteten immense Instandhaltungskosten (Pfusch am Bau), bis der Notarvertrag mit den Eltern in 2001 endlich aufgelöst werden konnte. Während der Ehejahre fielen Anwalts- und Beurkundungskosten von 20.000 DM an sowie eine Ablösezahlung an die Eltern von 4.000 DM sowie Umbaukosten, um das Zweifamilienhaus zu trennen, so dass wir eins der Häuser endlich verkaufen konnten.

Aufgrund meiner Gesundheit und zu seinem Schutze ist der Ehepartner alleine im Grundbuch eingetragen, der Notarvertrag mit den Eltern wurde vor der Ehe geschlossen und nun steht unsere Scheidung an.

Kann ich sämtliche Kaufnebenkosten beim Zugewinn geltend machen, die eindeutig „seinem“ Haus zuzuordnen sind, auch wenn dies vielleicht ein „Sonderfall“ ist?

Ich würde mich über eine Antwort und kurze Begründung von Ihnen sehr freuen, denn das scheint ein spezieller Fall zu sein, der nicht alle Tage vorkommt.

Mit freundlichen Grüßen

Conni

Hallo Conni,

beim Zugewinnausgleich werden Anfangs- und Endvermögen einander gegenübergestellt. Die Differenz stellt den Zugewinn während der Ehe dar (ein positiver Wert ab 0 aufwärts). Damit sind für den Zugewinnausgleich nur zwei Daten wesentlich: das Datum der Eheschließung und die Rechtshängigkeit der Scheidung. Zwischenwerte zu irgendeinem Zeitpunkt der Ehe sind dabei unerheblich. Wenden Sie sich an einen Anwalt, um eine erste Vorabberechnung und Einschätzung zum Zugewinnausgleich zu erhalten.

Ihr Scheidung.org-Team

Guten Tag Scheidung.org-Team,

hier die Schilderung meiner Sachlage:

Bin seit 1999 geschäftsführender Gesellschafter einer GmbH mit 66% Anteilen. Durch das von Gericht geforderte Gutachten wurde folgendes ermittelt. Mein Anfangsvermögen im 2001 dem Jahr meiner Eheschließung betrug unter Abzug der latenten Steuerlast im

Ertragswertverfahren: 334.000 € Substanzwertverfahren 202.000 €

die Endvermögen 2014

EWV 0,00€ SWV 304.000 €

Die Richterin meinte zu Beginn der Verhandlung, da jede der Parteien das für sich am besten gelagerte Verfahren favorisieren würde, die Berechnung des Zugewinns zu mixen. Bargeldguthaben meinerseits 40.000 € zum Ende, meiner Exfrau 17.000 €.

Wie wird der Mix aus beiden Methoden berechnet? Den Mix den die Richterin gerechnet hat, stellt exakt den Wert/Zugewinn aus der Subatanzwertmethode dar. Dem folge ich nicht, da ich der Meinung bin, das bei einem Mix, der Zugewinn aus dem SWV dem Verlust aus dem EWV entgegen gerechnet werden muss, um tatsächlich auch Äpfel auch mit Äpfeln zu vergleichen. Lieg ich richtig?

Danke vorab für Ihre Mühe und Antwort.

Hallo,

bitte wenden Sie sich an Ihren Anwalt, um das Verfahren zum Zugewinnausgleich genau zu betrachten. An dieser Stelle sind wir nicht befugt, Rechtsberatung zu erteilen und Einschätzungen zu Einzelfällen abzugeben.

Ihr Scheidung.org-Team

Hallo,

eine kurze Frage zum Anfangsvermögen, das ja ab Heirat gewertet wird:

Zum Zeitpunkt der Heirat waren wir bereits im frisch gebauten Haus, welches inkl. der Finanzierung komplett auf beiden Schultern ruht. D.h. in diesem Fall ist es völlig unerheblich, wer VOR der Heirat welche finanziellen Mittel zur Finanzierung etc. beigetragen hat und es zählt nur das gemeinsame Vermögen+Immobilie, bzw. in Abzug die gemeinsamen Verbindlichkeiten?

Hallo Pit,

das Anfangsvermögen wird für beide Ehegatten getrennt ermittelt. Es setzt sich also aus dem eigenen Vermögen zusammen und nicht dem gemeinschaftlichen. In Ihrem Falle dürften es also 50 % des Hauses zzgl. des eigenen Vermögens sein.

Ihr Scheidung.org-Team

Ok, das ist dann klar. Die Frage wäre noch, ob der Eigenkapitaleinsatz zum Hausbau VOR der Heirat (sagen wir mal 70% / 30%) ermittelt/bewertet wird oder wirklich nur die 50%/50% ?

Danke!

Hallo Pit,

in diesem Fall dürfte der Eigenkapitaleinsatz nicht relevant sein, sondern der Verteilung zum Zeitpunkt der Heirat.

Ihr Scheidung.org-Team

Guten Tag, mein Lebenspartner hat 12/16 die Scheidung von seiner Exfrau eingereicht. Sie wohnt im gemeinsamen Haus, er ist der Hauptschuldner. Da die Exfrau nicht bereit ist, sich mit dem Thema Vermögensteilung zu befassen, wollten wir den Anwalt beauftragen, der auch die Scheidung eingereicht hat. Im Beratungsgepräch teilt er uns mit, die Kosten wären festgelegt und würden die 1,5 bzw 2,5 fache Gebühren bezogen auf den Streitwert sein. Damit hätten wir einen (vorläufigen) festen Rahmen von je nachdem 3600 oder 6000€ gehabt. Wenige Tage nach dem Gespräch kommt ein Schreiben, in dem der Anwalt „in Hinblick auf Bedeutung, Umfang und Schwierigkeit“ ein Stundenhonorar von 250€ zzgl MwSt (Vergütungsvereinbarung – umfasst nur die außergerichtliche Tätigkeit) vorschlägt. Wir sind irritiert. Ist das übliche Praxis?

Hallo Suse,

wenden Sie sich bei Zweifeln an der Arbeitsweise des Rechtsbeistands an einen Kollegen oder eine andere Rechtsberatungsstelle, um dessen Vorgehensweise prüfen zu lassen.

Ihr Scheidung.org-Team

Sehr geehrte Damen und Herren,

in welchem Fall zählt Hausrat zum Endvermögen? In meinem Fall hat sich der Ehepartner nicht teilungsbereit gezeigt und das gemeinsam angeschaffte Inventar auch nach dem Verkauf des gemeinsamen Hauses für sich behalten. Dadurch ist für mich ein sehr hoher Verlust entstanden. Kann dieser Nachteil im Zugewinn ausgeglichen werden, indem das nachweisliche Inventar (Rechnungen, Fotos, Inventarliste) dem Endvermögen des Ehepartners zugerechnet wird?

Hallo Anastasia,

grundsätzlich kann sämtliches Vermögen im Zugewinnausgleich Berücksichtigung finden (ausgenommen privilegierter Erwerb). Wenden Sie sich an einen Anwalt, um die Ansprüche im Zugewinnausgleich prüfen zu lassen.

Ihr Scheidung.org-Team

Hallo RA, ich lebe seit 01.08.2013 getrennt. Mein Mann lebt seitdem bei einer anderen Frau. Wir haben uns geeinigt dass keiner vom anderen noch einen Anspruch haben möchte. Allerdings nur mündlich. Ich habe nun einen Aufhebungsvertrag mit Abfindung unterschieben der nach einem Sozialplan gerechnet wurde. Ich bin 59 Jahre, habe 70 BhG und bin nun Arbeitslos. Ich beziehe bereits eine Teilerwerbsrente und werde eventuell in die voll Erwerbsunfähigkeit kommen. Die Abfindung dient zum Ausgleich. Nun meine Frage: kann mein Mann einen Anteil verlangen? Kann ich jetzt noch einen Vertrag machen der dies ausschließt?

Hallo,

solange die Scheidung noch nicht rechtshängig ist, können in der Trennungszeit erworbene Abfindungszahlungen ebenfalls im Zuge des Zugewinnausgleichs Berücksichtigung finden. Sie können jederzeit bis zum Abschluss der Scheidung einen Vertrag schließen, der die Trennungs- und Scheidungsfolgen regelt. Wenden Sie sich an einen Anwalt.

Ihr Scheidung.org-Team

Hallo,

ich hatte ein Anfangs“vermögen“ von 7000 Euro, meine Frau von -5000 Euro. Nun haben wir beide -2000. Wie wird der Zugewinnausgleich berechnet. gibt es dann überhaupt einen?

Hallo Thomas,

in ihrem Fall führt das Gericht keinen Zugewinnausgleich durch.

Ihr Scheidung.org-Team

Hallo, in der Ehe wurde eine Immobilie und eine Firma erwirtschaftet. Die Immobilie möchte ich übernehmen und ist nach Abzug der Schulden geschätzt 650.000€ Wert, die Firma betreibt meine Ex-Frau und ist etwa 750.000€ Wert.

Jetzt soll ich aber einen Ausgleich zahlen weil beim Firmenwert die latente Steuerlast abzuziehen ist ( etwa 40%), bei der Immobilie jedoch nicht.

Ist das so rechtens?

Mit freundlichen Grüßen

Hallo Albert,

lassen Sie sich dazu bitte von einem Anwalt beraten.

Ihr Scheidung.org-Team

Wie aktuell ist Ihr Kommentar hinsichtlich einer kurzen Ehe(2 Jahre)?

Freundliche Grüße

Klaus Fiedler

Hallo Klaus,

wir versuchen immer, unsere Seite auf dem aktuellsten Stand zu halten.

Ihr Scheidung.org-Team

Sehr geehrte Damen und Herren,

vor der Heirat waren in meinen Besitz 500 Anteile eines Fonds im Wert von jeweils 50 Euro.

In der 8-jährigen Ehe habe ich noch 100 Anteile dazu gekauft.

Nun steht eine Scheidung an und die Anteile haben einen Wert von 100 Euro pro Stück.

Berechnet sich der Zugewinn auf die Kurssteigerung aller Anteile oder nur auf die Anteile, welche ich im Laufe der Ehe gekauft habe ?

Vielen Dank

Jens

Hallo Jens,

auch der Zugewinn alter Fondsanteile kann in den Zugewinn hineinfallen. Wenden Sie sich im Zweifel stets an einen Anwalt.

Ihr Scheidung.org-Team

Guten Tag!

Habe ich es richtig verstanden, dass der Stichtag für die letzte Möglichkeit einen Zugewinnausgleich durchzuführen, das rechtskräftige Scheidungsdatum ist?

Danach kann kein Ausgleich mehr gemacht werden?

Meine Scheidung wurde 4/2015 mündlich ausgesprochen und war laut schriftlichem Urteil am 14.05.2015 rechtsgültig.

Eine kurze Antwort wäre super!

Einen schönen Nikolaustag noch,

Tanja H.

Hallo Tanja,

Sie haben mit Rechtskraft der Scheidung drei Jahre Zeit Ihren Anspruch geltend zu machen.

Ihr Scheidung.org-Team

Hallo, ich lebe seit 2009 von meiner Frau getrennt. EINE 1997 gekaufte Eigentumswohnung wurde bis zur Trennung von Familieneinkommen finanziert, die Mieteinnahmen kamen auch der Familie zu Gute. SEIT der Trennung zahle ich alles alleine.Die Mieteinnahmen kommen auch auf mein Konto. Wird bei einer Scheidung jeder von mir gezahlte Euro während der Trennung trotzdem geteilt, oder habe ich eine Möglichkeit, den Stand von 2009 festzusetzen.

Gruß, Norbert

Hallo Norbert,

hier ist es entscheidend, wer im Grundbuch als Besitzer der Immobilie eingetragen ist. Die Möglichkeit einer „Festsetzung“ der Verhältnisse in der Vergangenheit gibt es nicht. Für eine gütige Einigung besprechen Sie die Situation mit Ihrer Frau, idealerweise gemeinsam mit einem Mediator.

Ihr Scheidung.org-Team

Hallo,

hier geht es immer nur um Vermögensminderung, wie sieht das denn mit umgekehrtem Vorzeichen aus? Wenn ich in der Zeit zwischen Trennung und Scheidung im Lotto gewinne, wird die Million geteilt?

Daran angelehnt die Frage nach einem unverschuldeten Vermögensverlust (Schmuck geklaut, Firma plötzlich wertlos weil das Produkt als gesundheitsgefährlich erkannt wird, wasweissich). Oben scheint es um Böswilligkeit zu gehen, und für das Endvermögen: gilt:

Zeitpunkt der Trennung (zur Abwendung von Schaden)

Rechtshängigkeit der Scheidung

Die beiden Zeitpunkte können ja durchaus unterschiedlich sein, und nicht jede Vermögensveränderung ist böswillig.

Mit interessierten Grüßen,

Richard

Hallo Richard,

1. Zeitpunkt der Trennung und Rechtshängigkeit fallen ohne Zweifel auf unterschiedliche Daten, da letzteres erst bei Zugang des Scheidungsantrages an den Antragsgegner eintritt.

2. Für das Endvermögen ist aber schlussendlich der Zugewinn während der Ehezeit maßgeblich. Mit Rechtshängigkeit gilt die Zugewinngemeinschaft als aufgelöst. Einberechnet werden dabei auch Verbindlichkeiten. Hiernach erworbene Gewinne und Veruste zählen daher in aller Regel nicht mehr zum ehelichen Zugewinn.

Wenden Sie sich für eine ausführliche Vorabberechnung möglicher Ausgleichsansprüche an einen Anwalt.

Ihr Scheidung.org-Team

Vielen Dank für die Antwort!

Nur dass ich das richtig verstanden habe: während der Trennung besteht die Ehe noch, ein Lottogewinn zwischen Trennung und Rechtshängigkeit würde also geteilt, korrekt? Ist das unabhängig von möglicherweise massiv gestörtem Vertrauensverhältnis (beispielsweise Trennung aufgrund grober Mißhandlung)?

Mit freundlichem Gruß

Richard

Hallo Richard,

ja, während des Trennungsjahres besteht die Ehe weiter, schließlich sind Sie noch nicht rechtskräftig geschieden. Unserer Ansicht nach muss ein Lottogewinn daher geteilt werden. Kontaktieren Sie einen Anwalt, der Ihren individuellen Fall beurteilen kann.

Ihr Scheidung.org-Team

Sehr geehrtes Team von Scheidung.ORG,

kann mir ein Amtsgericht in der Sache Zugewinn – Immobilie im Anfangsvermögen auferlegen ein Gerichtliches Gutachten über den Wert meiner Immobilie welche ich vor der Ehe schon hatte zu erstellen? Das für meine Scheidung zuständige Amtsgericht fordert mich seit fast einem Jahr dazu auf einen Kostenvorschuss von 7.000,- EUR für dieses Gutachten zu bezahlen. Ich weigere mich gegen diese Aufforderung seit fast einem Jahr. Wir haben seit 2014 beiderseits ein Verzeichnis über unsere Vermögen aufgestellt, dort sind alle Vermögen gegenseitig nachgewiesen und vor Gericht unstreitig gestellt. Daraus ergibt sich, dass ich in meiner Ehezeit von 10 Jahren keinen Zugewinn erwirtschaftet habe. Das Zugewinnverfahren wurde durch meine Frau im Jahr 2012 anhängig gemacht, ich selber verlange keinen Zugewinnausgleich von meiner Frau. Mein Anwalt gibt mir keine Antwort auf diese Frage, und kann (oder will) mir auch den Paragraphen nicht benennen der diese Auskunft vorsieht. Meine Scheidung dauert nun schon seit Oktober 2011, und es ist kein Ende in Sicht. Das Amtsgericht hat mir jetzt zum wiederholten mal eine Frist gesetzt, diese läuft am 24. Oktober 2016 ab.

Ich werde diesen Vorschuss nicht bezahlen, da ich mich im Recht fühle.

Können sie mir darüber eine Auskunft geben?

Vielen Dank,

und mit freundlichen Grüßen

Uwe

Hallo Uwe,

grundsätzlich besteht eine gegenseitige Auskunftspflicht. Das Gericht hat wahrscheinlich das Gutachten erstellen lassen, da auch der Wertzuwachs der Immobilie im Zugewinnausgleich Beachtung finden kann.

Ihr Scheidung.org-Team

Hallo liebes Scheidung ORG Team.

Da ich nicht der Antragsteller in der Sache Zugewinnausgleich bin, schreibt die laufende Rechtsprechung, brauche ich auch kein von mir bezahlten Gutachten für meine Immobilie erstellen zu lassen. Das gilt für das Anfangsvermögen genauso wie für das Endvermögen. Die Angaben zu den Wertbildenden Faktoren wurden vollständig angegeben. Die Nachweispflicht über den Wert der Immobilie steht dann beim Antragsteller für den Zugewinnausgleich, in diesem Fall meine noch nicht von mir geschiedene Frau. Sehe ich das so richtig?

Jetzt fährt das Gericht auf einer anderen Schiene. Die einjährige Nötigung durch das Gericht zur Beauftragung eines dann von mir zu zahlenden Sachverständigen wurde aufgegeben. Jetzt will das Gericht von mir eine Zusage, dass ich damit einverstanden bin, dass das Gericht einen amtlich bestellten Gutachter beauftragen kann meine Immobilie zu begutachten. Ich habe diese Anfrage abgelehnt, und auf das Grundgesetz Artikel 13 verwiesen. Ich habe dem benannten Gutachter das Betreten meines Grundstückes untersagt, und mein Hausrecht ausgerufen.

Darf das Gericht so vorgehen? Ich denke nein. Es gibt keine Gesetzliche Grundlage für dieses Handel. Auch mein Anwalt konnte, oder wollte mir den Paragraphen nicht benennen, welcher dieses Vorgehen Rechtfertigt.

Vielen Dank,

und mit freundlichen Grüßen

Uwe

Hallo Uwe,

in der Regel zahlt der Auftraggeber für ein Gutachten. Das Gericht kann aber bei Verweigerung eines Beteiligten auch im Beweisverfahren ein Gutachten erstellen lassen, das dann je nach Einzelfall auch von dem Antragsgegner gezahlt werden kann. Wenden Sie sich an Ihren Anwalt, um weitere Auskünfte zu erhalten und Ihren Fall im speziellen zu betrachten. Wir sind an dieser Stelle nicht befugt, Rechtsberatung zu erteilen.

Ihr Scheidung.org-Team

Sehr geehrte Damen und Herren,

ich bin seit Nov 2015 geschieden, unser Haus haben wir aber im April 2016 verkauft und sind jetzt dabei den Zugewinnausgleich zuklären. Das Anfangsvermögen meiner Exfrau war 0, ich hatte das Kapital für das erste Haus zusammen gespart. Da wir das erste Haus kurz nach Eheschließung gekauft haben, hatte ich meiner Exfrau zugestanden mit 50% im Grundbuch zu stehen. das haben wir bis zum 3. Haus so gemacht, das jetzt verkauft wurde. Während der ganzen 15 Jahre Ehe war ich derjenige, der alles bezahlt hat, da meine Exfrau zuhause war. Nach Abzug der Vorfälligkeitsentschädigungen wurde jedem von uns ca. 18500€ als Erlös aufs Konto überwiesen. Nach meiner Zugewinnaufstellung lande ich genau um diesen Betrag im Minus und ein Anwalt hat mir nun gesagt, dass ein negativer Zugewinn nicht ausgeglichen würde. Ich kann mir Fälle vorstellen, wo dies Sinn macht. Mein Rechtsempfinden wäre erheblich gestört, wenn dies auch in unserem Fall so wäre, denn ich lande ja nur im Minus, weil ich nicht alleine im Grundbuch stand, aber dennoch alles bezahlt habe (Grundkapital und Zins und Tilgung). Gibt es dafür eine Sonderregel?

Wie sehen Sie das?

Viele Dank für Ihre Einschätzung

Joachim

Hallo Joachim,

in aller Regel ist ein negativer Zugewinn nicht möglich. In einem solchen Fall ist zumeist ein Gewinn von Null anzunehmen. Lassen Sie sich hierzu von Ihrem Rechtsanwalt beraten.

Ihr Scheidung.org-Team

Es kommt auf die Gesamtsicht und die entsprechenden Relationen an: Das Haus ist in der Regel einiges Wert, und das ist ein positives Endvermögen, bei 50% Miteigentum also zu gleichen Teilen auf beiden Seiten. Das wird dann gemindert um die Schulden, so dass am Ende ein positiver Zugewinn beim jeweils nicht die Schulden Habenden vorliegt, der entsprechend auszugleichen ist.

Möglicherweise gibt es daneben auch zivilrechtliche Ausgleichsansprüche wenn einer gemeinsame Verbindlichkeiten im Außenverhältnis allein trug. Wieso bekommt ihre Frau von der Bank etwas aufs Konto, wenn Sie da alleine Kreditnehmer waren? Das hat dann direkt zwar nichts mit dem Zugewinnausgleich zu tun, muss aber entsprechend in die Berechnung eingestellt werden. Etc. etc.

Sehr geehrte Damen und Herren,

ich bin seit November im Trennungsjahr. Wir haben zusammen eine Firma. Wie wird bei Gerichten ein Umsatzrückgang, der auch den Wert der Firma und damit den Zugewinn mindert, wenn dieser Umsatzrückgang zwischen Trennung und Einang des Scheidungsantrages fällt? Mein Anwalt meint, das wär unerheblich, da es zum Trennungszeitpunkt ja mehr Wert gewesen sei und es dem Gericht klar wäre, dass der Umsatzrückgang absichtlich herbeigeführt worden sei. Deshalb würde es nicht berücksichtigt, genauso wie eventuell in dieser Zeit neu aufgenommene Kredite. Sehen Sie das auch so?

Hallo Lina,

in der Regel werden die Bilanzen der letzten Jahre bei Scheidungsantrag zugrunde gelegt – auch für die Ermittlung des Verfahrenswertes. Wenden Sie sich an einen Rechtsanwalt, um sich in Ihrem speziellen Fall Rat einzuholen. Wir sind nicht befugt, Rechtsberatung zu erteilen.

Ihr Scheidung.org-Team

Sehr geehrte Damen und Herren,

Frage: Trennungsjahr! Muessen die gem. Konten getrennt werden oder nicht? Der eine RA meint ja, der RA der Gegenseite rät davon ab (also der, der Frau, die erheblichen Trennungsunterhalt bekommen könnte) Warum?

Danke.

MfG

Cathrin

Hallo Cathrin,

ein gemeinsames Konto könnte auch auf eine gemeinsame Lebensführung verweisen, wodurch das Gericht die Trennung gegebenenfalls nicht anerkennen könnte. Wenden Sie sich an Ihren Anwalt zur genaueren Klärung.

Ihr Scheidung.org-Team

Sehr geehrte Damen und Herren, bei uns kündigt sich eine Scheidung an – Problem: Haus wird von einem weiter genutzt, und der kann dessen Anteil nicht in Bar /Liquiden Mitteln auszahlen, weil das weitere Vermögen aus durchgehend illiquiden = für 5-10 Jahre nicht veräusserbaren Wertpapieren (gekündigten Zertifikaten) besteht.

Kann der Hausnutzer den Gegenwert in „Nicht flüssigen“ Wertpapieren übertragen oder muss er dann Haus verkaufen/neu beleihen, weil er Zugewinn in „flüssigen MItteln“ geben muss.

Danke – Sven

Hallo Sven,

es ist möglich, den Zugewinn durch Wertpapiere unter Beachtung des Zeitwerts auszugleichen. Kontaktieren Sie hierzu allerdings einen Anwalt, welcher die genaue Berechnung vornimmt und ausführlichere Informationen geben kann.

Ihr Scheidung.org-Team

Ihr lieben Experten,

darf ich eine Frage zum Zeitpunkt des Zugewinnausgleichs stellen ?

Jetzt zum Termin der Trennungsvereinbarung sind mein Mann und ich beide 60 Jahre alt. Wir vereinbaren ab sofort Gütertrennung, ob und wann wir uns scheiden lassen, steht noch in den Sternen. Aus dem Vergleich von Anfangsvermögen und heutigem Vermögen erwarte ich eine größere Summe. Muss ich echt drei Jahre Trennung abwarten, bis ich diese einfordern kann ? Bis dahin geht mein Mann womöglich in Frührente und kriegt keinen Kredit mehr (sein Haus wird er mir ja nicht geben wollen).

Ideal wäre, wenn ich ihn nach dem einen Trennungsjahr zur Zahlung auffordern könnte – ? Wie sehen Sie das ?

Freundliche Grüße G.H.

Hallo Gudrun,

der Zugewinnausgleich wird nach der Scheidung ausgezahlt. Die Trennungsphase beendet die Ehe noch nicht, sondern erst der Scheidungsbeschluss. Detaillierte Fragen zu Ihrem konkreten Fall stellen Sie bitte einem Anwalt.

Ihr Scheidung.org-Team

Hallo,

Meine Frau erhält während der Ehe Zuwendungen ihrer Eltern als monatliche Zahlungen und auch in größeren Einmal- Beträgen, wie z.B. 5.000€. Sie kann alles per Kontoauszug nachweisen.